تتشكل اليوم أمام أعيننا “طبقية جديدة” لا تقوم على الثروة الفردية أو المكانة الاجتماعية فحسب، بل على موقع الدولة داخل سلم الفرص التكنولوجية. إنها طبقية الدول بعلاقتها بعناصر الفائض والاستثمار والمعرفة والبنية الرقمية والتصنيع المتقدم والحوسبة السحابية، وهي طبقية تهدّد بترك كُتلة بشرية تقارب ربع العالم خارج السباق خلال العقد المقبل إن بقيت قواعد اللعبة على حالها. تتقاطع هنا ثلاث حقائق صلبة: أولًا، إن نحو ملياري إنسان يعيشون في سياقات هشّة أو عالية الهشاشة وفق تصنيف منظمة التعاون والتنمية (أكثر من 60 سياقًا)، أي ما يقارب 25% من سكان العالم، لكنهم يضمّون قرابة 72% من الفقراء المدقعين، ما يعني أن الهشاشة لا تُقصي عن السياسة فحسب بل عن الاقتصاد الرقمي أيضًا؛ في المقابل، تعتمد لوائح البنك الدولي وصندوق النقد على تعريف أضيق للهشاشة والنزاع، فتقدّر الكتلة السكانية في البلدان الهشّة والمتأثرة بالنزاع بحوالي مليار إلى 1.1 مليار إنسان اليوم مع اتجاه أن يُتركز 60% من الفقر المدقع في هذه البيئات بحلول 2030، والفارق بين الرقمين يعود لاختلاف المنهج لا لتناقض الواقع الذي تشير إليه كلا القراءتين: هناك كتلة بشرية هائلة خارج شروط التراكم التقني.

لا يمكن فهم هذه الطبقية الجديدة من دون مواجهة فجوة الاتصال كشرط دخول أولي للمنظومة. في عام 2024 استخدم الإنترنت نحو 5.5 مليارات إنسان (68% من سكان العالم)، لكن 2.6 مليار ظلوا أوفلاين، مع تباين فج بين 93% استخدام في الدول مرتفعة الدخل و27% فقط في الدول منخفضة الدخل، كما أن تغطية الجيل الخامس وصلت إلى نحو 51–55% عالميًا لكنها بلغت 84% في الاقتصادات المرتفعة الدخل مقابل 4% فقط في المنخفضة الدخل، والفجوة في كثافة الاستخدام أشد: المستخدم في البلدان المرتفعة الدخل يستهلك بيانات محمولة شهرية تقارب ثمانية أضعاف المستخدم في المنخفضة الدخل، ما يعني أن “الوصول” ليس متكافئ الجودة حتى حين يتوفر. هذه الأرقام تكشف أن ثلث البشرية ما زال خارج البنية التحتية الأساسية للانخراط في الاقتصاد المعتمد على الذكاء الاصطناعي، وأن الفجوة النوعية لا تقل خطورة عن الفجوة الكمية.

يُضاف إلى ذلك تركّز حاسم في طبقات الإنتاج التقني العميقة، وفي مقدمتها التصنيع المتقدم للرقائق. البيانات الفصلية والسنوية خلال 2024–2025 تُظهر أن شركة تايوان لصناعة أشباه الموصلات TSMC تستحوذ على ما بين نحو 65% و72% من سوق المصانع الصافية عالميًا، فيما تتراوح حصة سامسونغ بين 7% و10%، بينما تتقاسم بقية الحصص شركات أقل قدرة على عمليات العقد المتقدمة (5 نانومتر فما دون)، ما يجعل قدرة تدريب وتشغيل النماذج الكبرى مرتبطة عمليًا بمنافذ تصنيع محدودة جغرافيًا وسياسيًا. حين نعلم أن شرائح مراكز البيانات المتقدمة لسباقات الذكاء الاصطناعي تُصنع بأغلبيتها لدى هذه القلة، نفهم كيف يُعاد إنتاج طبقية الدول: من يملك منفذًا مستقرًا إلى عقد 3nm و2nm، يملك نفوذًا على إيقاع الابتكار ذاته.

لا يقف التركّز عند التصنيع؛ فطبقة الحوسبة السحابية والعتاد المتخصص باتت حلقة شبه مغلقة بين عدد محدود من اللاعبين. تقارير وتحقيقات خلال 2025 وصفت البنية الناشئة لاقتصاد الذكاء الاصطناعي بأنها “آلة واحدة مترابطة” تربط شركات الرقائق والبنى السحابية ومختبرات النماذج في حلقة تمويل–عتاد–نموذج تتغذى ذاتيًا، حيث تتحكم شركات معدودة في مفاصل السعة الحاسوبية الفائقة، وتمنح أو تحجب النفاذ على مقاييس لا تخضع لرقابة تنظيمية مكافئة لأثرها، بينما توسّعت مشاريع مراكز بيانات بميزانيات عشرات المليارات للموقع الواحد وبأحمال كهربائية تقارب الجيجاواط للموقع، وهو ما يكرّس جغرافيا جديدة للقوة حول الوصول إلى الطاقة والشبكات والشرائح. حتى الصفقات الرمزية المعلنة بأرقام مائة مليار دولار تبيّن لاحقًا هشاشتها أو تقلبها، لكنها مع ذلك تكشف اتجاه التركّز. هذه الحلقة تجعل تبعية الدول غير المالكة للسحابة والشرائح تبعيةً مركّبة: مالية وتقنية وتنظيمية.

على مستوى البحث والتطوير، ارتفعت كثافة إنفاق العالم إلى قرابة 1.95–2% من الناتج بحلول 2022–2024، لكن الخريطة الإقليمية تكشف أن أوروبا وأمريكا الشمالية وشرق/جنوب شرق آسيا تجاوزت 2.4–2.6%، وأن آسيا باتت تمثل نحو 42–45% من إنفاق العالم على البحث والتطوير في 2024، فيما بقيت مناطق واسعة من إفريقيا وأجزاء من جنوب آسيا وأمريكا اللاتينية عند ≤1% من الناتج. هذا يعني أن القدرة على “إنتاج” المعرفة والتقنية ما زالت متمركزة في أقاليم محددة، بينما يُدفع معظم العالم النامي إلى خانة “المستهلك” للمنظومات والواجهات، وهي خانة لا تولّد فوائض مالية أو تراكمًا معرفيًا مماثلًا. إن فروق كثافة الباحثين كذلك صارخة: أوروبا وأمريكا الشمالية تقترب من 4,000–4,300 باحث لكل مليون نسمة، مقابل نحو 90 لكل مليون في إفريقيا جنوب الصحراء، وهو فرق يترجم مباشرة في قابلية الابتكار المحلي.

هذه العناصر تلتقي مع اقتصاد كلّي غير متكافئ في الفوائض الخارجية والقدرة على الادخار الوطني. قوائم الفوائض التجارية المتوقعة لعام 2025 تُظهر أرقامًا على مستوى مئات المليارات لبعض الدول الصناعية الكبرى والمراكز المالية والتجارية، إذ يُقدَّر فائض الصين بحوالي 450 مليار دولار وألمانيا بنحو 320 مليار دولار، بينما تحافظ دول كالنرويج وسويسرا وسنغافورة والسعودية وتايوان على فوائض معتبرة قياسًا إلى أحجام اقتصاداتها، ما يمنحها قوة استثمارية خارجية وقدرة على تمويل سلاسل القيمة والتحمل للمخاطر. حين تقارن ذلك بخريطة الناتج العالمي حيث تحتفظ اقتصادات كبرى بنصيب الأسد من الناتج الاسمي والفِعلي، تفهم أن “القدرة على توليد الفوائض التكنولوجية” لم تعد مسألة مهارة شركات محلية فقط، بل نتاج منظومة اقتصاد كلي تعزّز التفاضل بين “دول قادرة على التمويل طويل الأجل” و“دول محكومة بدورات العجز وسعر الصرف.

كل ذلك يفسّر لماذا لا تتحول مكاسب التقنية تلقائيًا إلى ساعات عمل أقل وتوزيع أكثر عدالة للدخل. حين ترتبط الزيادة في الإنتاجية ببيئات احتكارية أو شبه احتكارية في السحابة والشرائح والبيانات، وحين تُقاس نجاحات الشركات على أساس الهوامش لا على أساس الأثر الاجتماعي، فإن فائض الأتمتة يُعاد تدويره داخل الحلقة نفسها بدل أن يتحوّل إلى خدمات عامة أو بنى مفتوحة أو مهارات جماعية. هذا ليس استنتاجًا أخلاقيًا بل قراءة لسلوك الأسواق كما تعكسه ديناميكيات التركّز في الحوسبة السحابية ومصانع الشرائح والتصعيد الرأسمالي لمشاريع مراكز البيانات، حيث يتجاوز استثمار الموقع الواحد عشرات المليارات وتقترب السعات الكهربائية من أرقام تعادل مدنًا كاملة. إن من لا يملك كهرباء رخيصة ومستقرة وشبكات ألياف كثيفة ومنافذ تصنيع متقدم سيبقى يشاهد سباقًا لا يستطيع دخول مضمارِه إلا عبر عقود مُقيدة أو تراخيص مغلقة.,

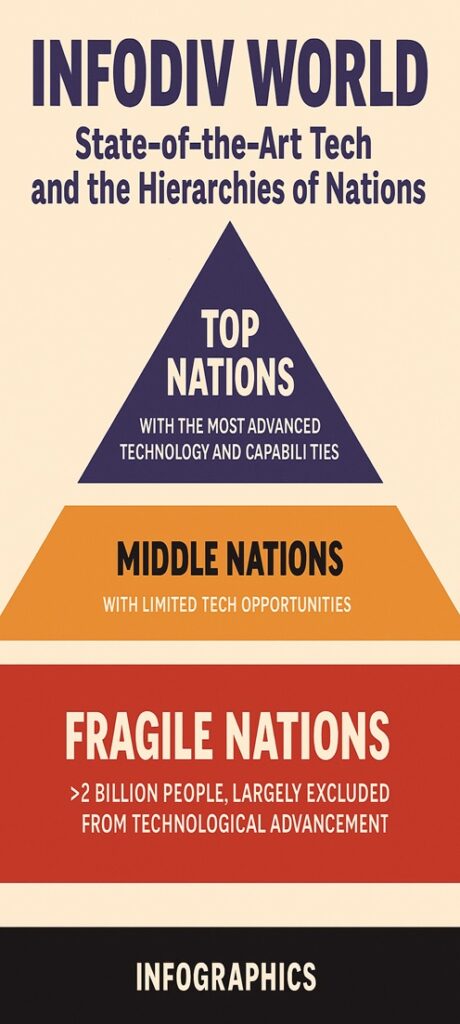

بهذه الخلفية، يمكننا توصيف ثلاث طبقات لدول العالم في علاقتها بالفرصة التكنولوجية. الطبقة العليا تضم بضع عشرات من الدول التي تجمع بين سعة حوسبة متقدمة أو وصولٍ مضمون إليها، وقاعدة تصنيع محلية أو قدرة تفاوض قوية على خدمات التصنيع المتقدم، وبنية اتصال وكهرباء عالية الاعتمادية، وكثافة إنفاق على البحث عند 2–3% وأعلى، وحجوم اقتصاد قادرة على توليد فوائض خارجية وتمويل مشاريع بمقاييس عشرات المليارات؛ هنا نجد دول مجموعة السبع والصين وكوريا وتايوان وسنغافورة وأجزاء من أوروبا الشمالية والغربية وبعض الاقتصادات النفطية ذات الفوائض الكبيرة. الطبقة الوسطى تضم بضع عشرات إضافية تمتلك بنى جيدة وجيوب قدرات، لكنها تعتمد في لحظات الحسم على شراء الوصول إلى التصنيع والحوسبة والبرمجيات من نادٍ ضيق من المورّدين، فتظل قابليتها للتسلق مرتبطة بدورات التمويل والأسعار والأزمات. أما الطبقة الدنيا فتضم أكثر من مائة دولة بينها البيئات الهشّة التي يعيش فيها بين مليار وملياري إنسان، وهذه تفتقر بنيويًا إلى تراكم متزامن في الطاقة والاتصال والبحث والحوسبة والتصنيع، ويُلزمها كل مشروع حقيقي بعتبة استثمار رأسمالي لا تملك مفاتيحه، أو يعرضها لاقتراض مشروط يضاعف هشاشتها. هذا التقسيم ليس قائمة نهائية ولا يصدر عن مرجع واحد، بل تركيب من دلالات البيانات عن الحوسبة السحابية والشرائح والـR\&D والاتصال والفوائض الاقتصادية كما عرضتها المصادر الدولية أعلاه.

الخطر هنا ليس أخلاقيًا فقط بل استراتيجيًا عالميًا. حين ينحصر الوصول إلى البنية التحتية للتعلّم الآلي المتقدم في أقاليم محدودة، تتكثّف آثار عدم المساواة عبر قنوات متداخلة: أسواق العمل المحلية في الدول الهشّة لا تراكم مهارات مرتبطة بسلاسل قيمة الذكاء الاصطناعي، النظم التعليمية لا تملك مختبرات ولا سعة حوسبة كافية لبحوث تطبيقية، الأنظمة الصحية والزراعية لا تستفيد من نماذج مكيّفة محليًا بل تستهلك خدماتٍ مُعلّبة، وتظل المؤسسات العامة عاجزة عن رقمنة خدماتها على نحو يحسّن الإنتاجية العامة. إن تقديرات البنك الدولي تُظهر أن بلدان الهشاشة والصراع شهدت انكماشًا في دخل الفرد بنحو 1.8% سنويًا منذ 2020 في المتوسط مقابل نمو يقارب 2.9% في اقتصادات نامية أخرى، وأن 75% من ذوي انعدام الأمن الغذائي الحاد يعيشون في بيئات هشّة؛ هذه ليست فجوات عابرة بل مسارات مسدودة ما لم تُفتح مفاصل الوصول. في الوقت نفسه، يُظهر الاتحاد الدولي للاتصالات أن فجوة الاتصال النوعية تتسع مع كل قفزة تقنية جديدة: تغطية 5G تصل إلى نصف العالم اسميًا، لكن معنى “النطاق العريض” يختلف ثماني مرات بين ثري وفقير عند قياس استهلاك البيانات، وهو معيار لِما يمكن فعله لا لِما هو مُتاح على الورق.

إذا كانت التكنولوجيا هي قدرة الأمم على توليد الفوائض والاستثمار، فإن تقييد هذه القدرة بنادي محدود يعني أن العالم يتجه إلى نمو كلي أبطأ وإلى هشاشة جيوسياسية أعلى. التركز في مصانع العقد المتقدمة يعني نقاط اختناق معرضة للصدمات الجيوسياسية والبيئية؛ والتركيز في السحابة يعني معادلة نفوذ جديدة تشبه “من يمتلك الموانئ يمتلك التجارة”، لكن على طبقة غير مادية من الحوسبة والبيانات؛ والتفاوت في البحث يعني أن توجيه جداول أعمال الابتكار سيتبع مصالح المنتجين لا احتياجات الغالبية السكانية. لا غرابة إذن أن يتوقع الباحثون وصنّاع السياسات أن تتزايد حدة عدم المساواة التكنولوجية إذا لم تُدخل أدوات تصحيح هيكلية على التمويل والبنية والمعايير، لأن ديناميات السوق وحدها تدفع نحو المزيد من التكثيف لا نحو التوسيع الأفقي للوصول.

التحذير الذي ينبغي تسجيله اليوم هو أن العالم قد يعتاد سردية “التكيّف الفردي” بينما المشكلة منظومية. لا يكفي أن يتعلم ملايين من شباب الدول الهشّة استخدام أدوات الذكاء الاصطناعي إن لم يكن لديهم كهرباء مستقرة بسعر محتمل، ولا يكفي أن تنفتح منصات برمجية إن لم تتوفر ألياف ضوئية محلية وبوابة سحابية إقليمية بقدرة على التدريب والاستدلال بتكلفة عادلة، ولا يكفي أن تمنح شركات كبرى تراخيص وصول محدودة إن ظلت البيانات العامة غير مُهيكلة أو غير متاحة لبناء نماذج محلية. الأرقام هنا لا تترك مجالًا للالتباس: ثلث البشرية بلا إنترنت حتى 2024، و84% تغطية 5G في العالم الغني مقابل 4% في الفقير، وتمركز 66–72% من سوق المصانع الصافية لدى لاعب واحد، وتموضع 42–45% من إنفاق البحث في إقليم آسيوي متقدم مع فجوات ضخمة في إفريقيا وأجزاء من الجنوب العالمي، وفوائض خارجية بمئات المليارات تتمركز في قلّة من الاقتصادات. هذا هو تعريف “طبقية الدول” في عصر الذكاء الاصطناعي: ليست مسألة مواهب و”ريادة” فحسب، بل مسألة منافذ مادية ومالية وتنظيمية إلى طبقات البنية التحتية التي تحدد من يصنع الغد ومن يشتريه كخدمة.

إن استمرار هذا المسار يعني تقنين “الخروج الجماعي” لكتلة بشرية بحجم قارة من المشاركة في إنتاج القيمة، مع ما يستتبعه من دورات هجرة قسرية وعدم استقرار ونزاعات على الموارد ومزيد من الضغط على أنظمة سياسية ضعيفة أصلًا. إنه أيضًا يعني اقتصادًا عالميًا أقل مرونة وأكثر عرضة للصدمات؛ فكلما قلّ عدد العقد الموثوقة في شبكات الحوسبة والتصنيع والتمويل، ارتفع خطر الانقطاعات الشاملة. إن تحذير اليوم بسيط وعارٍ من الزخرفة: لسنا بإزاء فجوة مهارات فقط، بل فجوة سيادةٍ رقمية وفائض مالي وبنيةٍ مادية. وإذا كان ربع العالم مهددًا بالبقاء على الهامش، فذلك ليس لأنهم تأخروا في “التكيّف”، بل لأن سلّم الدخول نفسه مرفوع عن طوابق بأكملها. هذه ليست نبوءة قاتمة بل استنتاج من أرقام مؤسسات دولية ومحايدة، ومن خرائط أصول الإنتاج التقني كما تشكّلت حتى مطلع 2026. التحرك الحقيقي يبدأ بالاعتراف بهذه الطبقية كواقع، لا كخشية، وبصياغة قواعد وصول وتمويل ومعايير بنية تُعيد فتح المضمار بدل الاكتفاء بالتصفيق للمتصدرين.